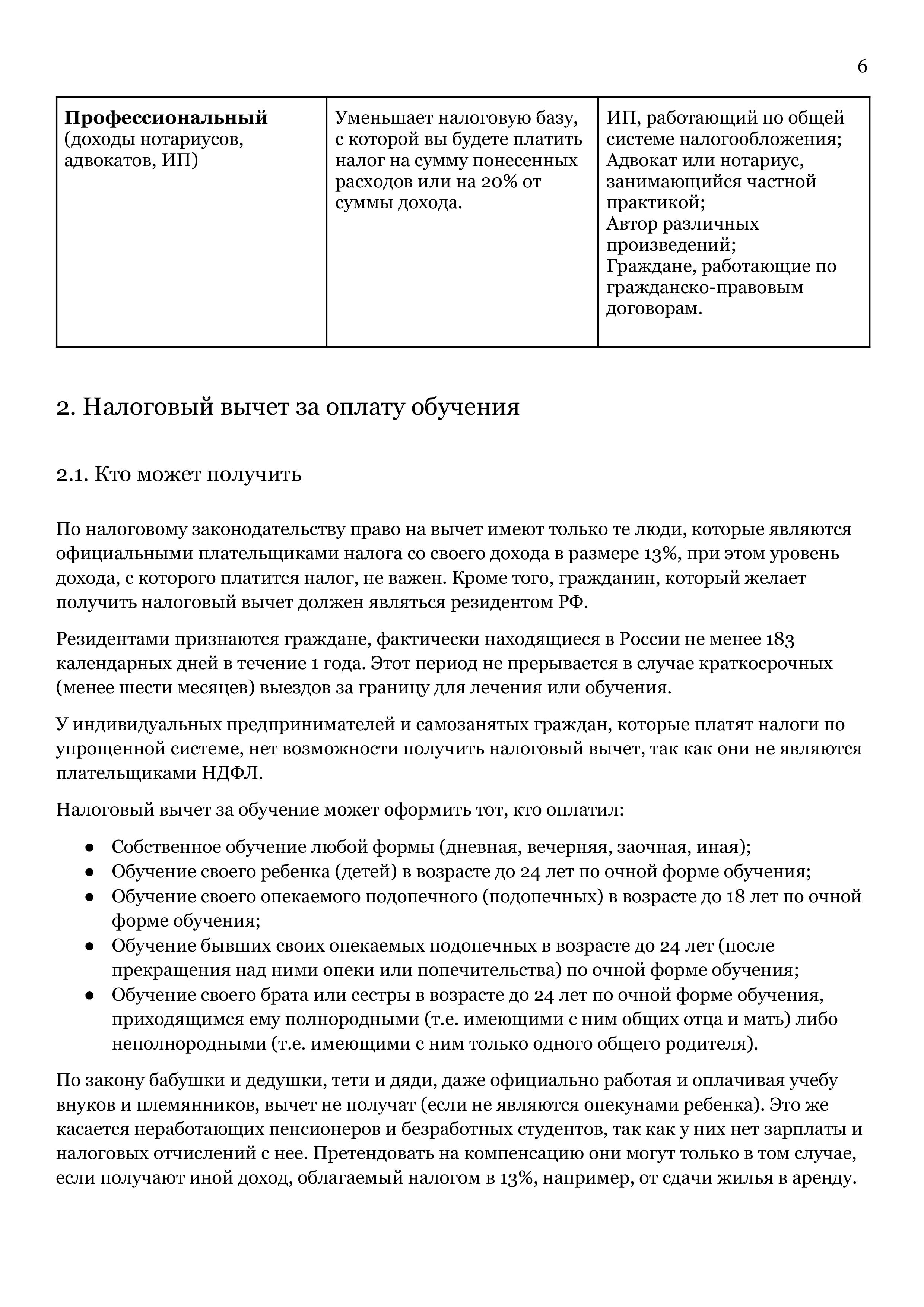

По налоговому законодательству право на вычет имеют только те люди, которые являются официальными плательщиками налога со своего дохода в размере 13%, при этом уровень дохода, с которого платится налог, не важен. Кроме того, гражданин, который желает получить налоговый вычет должен являться резидентом РФ.

Резидентами признаются граждане, фактически находящиеся в России не менее 183 календарных дней в течение 1 года. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения или обучения.

У индивидуальных предпринимателей и самозанятых граждан, которые платят налоги по упрощенной системе, нет возможности получить налоговый вычет, так как они не являются плательщиками НДФЛ.

Налоговый вычет за обучение может оформить тот, кто оплатил:

- Собственное обучение любой формы (дневная, вечерняя, заочная, иная);

- Обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- Обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- Обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- Обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

По закону бабушки и дедушки, тети и дяди, даже официально работая и оплачивая учебу внуков и племянников, вычет не получат (если не являются опекунами ребенка). Это же касается неработающих пенсионеров и безработных студентов, так как у них нет зарплаты и налоговых отчислений с нее. Претендовать на компенсацию они могут только в том случае, если получают иной доход, облагаемый налогом в 13%, например, от сдачи жилья в аренду.

Также получать

налоговый вычет за обучение не могут те, кто оплачивал учебу из средств материнского (семейного) капитала или за счет работодателя.

Налоговый вычет на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение (квитанции, чеки, договора), а также при наличии:

- У организации, осуществляющей образовательную деятельность, - лицензии на осуществление образовательной деятельности;

- У индивидуального предпринимателя - лицензии на осуществление образовательной деятельности либо при условии, что в ЕГРИП содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность;

- У иностранной организации - документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, налоговый вычет на обучение можно получить по расходам не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- В детских садах;

- В школах;

- В учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- В учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).